介護保険サービスを利用したときの利用者負担について

利用者負担について

介護保険サービスを利用した場合、利用者はサービス提供にかかる費用額の1割~3割を負担します。費用額の残りの9割~7割は介護保険から給付されます。

(介護保険料の未納があると、自己負担が4割になる場合があります。)

多くの介護保険サービスでは、利用者はサービスの利用に際し、費用額の1割~3割の利用者負担のみを事業者に支払い、9割~7割の保険給付については、市から直接事業者へ支払われます。(現物給付)

福祉用具を購入した場合と住宅改修をした場合は、利用者が費用の全額を支払い、後からその費用額の9割~7割の給付を受けます。(現金給付)

(注)ただし、福祉用具購入及び住宅改修でも、受領委任払い登録事業者を利用する場合は、利用者は1割~3割の利用者負担のみを事業者に支払います。

また、サービス計画(ケアプラン)の作成費用については、利用者負担はありません。

介護保険負担割合証について

介護保険のサービスを利用する際の、利用者の負担割合(1割~3割)を記載した証明書で、要介護・要支援認定を受けた人に発行しています。

介護保険サービスを利用する際、介護保険被保険者証とあわせてご提示ください。

平成30年8月からの利用者負担に関する制度変更

(一定以上の所得がある人の利用者負担割合の変更)

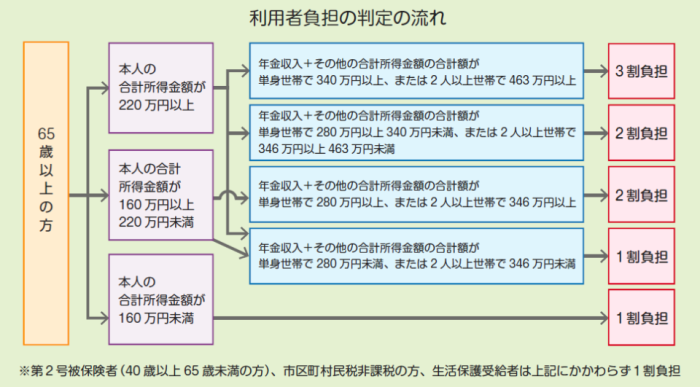

平成30年8月から、介護保険のサービスを利用する際の利用者負担の割合は、所得に応じて1割~3割となります。

第2号被保険者、生活保護を受けている人の負担割合は1割です。

利用者負担割合が3割となる要件

「本人の合計所得金額220万円以上」かつ「同一世帯の第1号被保険者の年金収入+その他の合計所得金額340万円以上(単身世帯の場合。2人以上世帯の場合463万円以上」

…単身で年金収入のみの場合約344万円以上に相当

利用者負担割合が2割となる要件

「本人の合計所得金額160万円以上」かつ「同一世帯の第1号被保険者の年金収入+その他の合計所得金額280万円以上(単身世帯の場合。2人以上世帯の場合346万円以上)

…単身で年金収入のみの場合約280万円以上に相当

・合計所得金額とは、市町村民税の非課税基準や扶養控除の所得制限等に用いる額で、地方税法第292条第1項第13号に規定する合計所得金額をいいます。たとえば、収入が公的年金のみの場合、公的年金等控除を行ったあとの金額となります。

・この計算に用いられる年金収入は、課税年金収入(老齢基礎年金、老齢厚生年金等)を指し、非課税年金(障害年金、遺族年金)は含みません。

・租税特別措置法に規定される長期譲渡所得又は短期譲渡所得に係る特別控除の適用を受ける場合、合計所得金額から特別控除の合計額(上限5,000万円)を控除して得た額で判定します。

低所得の方などに対する負担軽減措置

介護保険制度では、利用者の所得などに応じて、次のような負担軽減制度があります。

その他の負担軽減制度

障害者ホームヘルプサービスを利用していた方などの負担軽減の支援措置

参考

ご利用のサービスの種類によっては、利用者負担額が医療費控除の対象となる場合があります。

医療費控除の対象となる介護保険サービス利用者負担額について下記をご参照ください。

この記事に関するお問い合わせ先

健康福祉部地域福祉室介護保険課

〒664-8503伊丹市千僧1-1 (市役所1階)

電話番号072-784-8037 ファクス072-784-8006

市民サービスの品質向上のため、通話内容を録音しています。