令和6年度分の個人市県民税の定額減税について

令和6年度税制改正により、令和6年度分(一部、令和7年度分)個人市県民税の特別税額控除(以下、「定額減税」という。)が実施されることになりました。

令和7年度分の個人市県民税の定額減税について ※一部の方が対象

対象者

令和6年度の個人市県民税に係る合計所得金額が1,805万円以下の納税義務者

ただし、以下に該当する方は定額減税の対象外です。

・個人市県民税が非課税の方

・個人市県民税均等割のみ課税の方

定額減税額

納税義務者本人の定額減税額は、次の金額の合計額です。ただし、その合計額が個人市県民税の所得割を超える場合は、所得割の額を限度とします。

・納税義務者本人・・・1万円

・控除対象配偶者または扶養親族(国外居住者を除く)・・・1人につき1万円

例:納税義務者、控除対象配偶者、扶養の子ども2人の場合の定額減税額

納税義務者本人(1万円)+ 控除対象配偶者(1万円)+ 扶養の子ども(2万円)=4万円

所得税の定額減税(対象者1名につき3万円)につきましては、国税庁のホームページまたは「定額減税特設サイト」をご覧ください。

定額減税の実施方法

(1)給与所得にかかる特別徴収(給与天引き)の場合

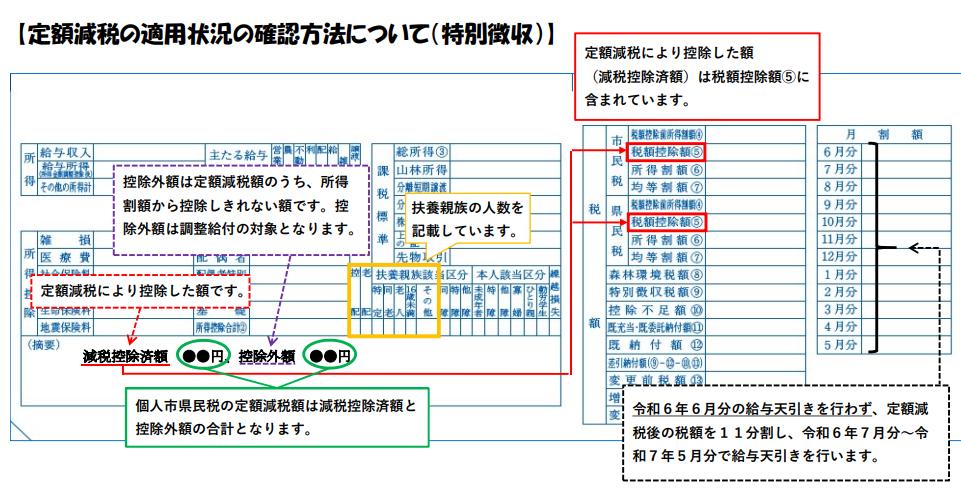

令和6年6月分の給与天引きを行わず、定額減税後の税額を11分割し、令和6年7月分~令和7年5月分で給与天引きを行います。

※定額減税が適用されない方は、通常どおり令和6年6月分〜令和7年5月分で給与天引きを行います。

(2)公的年金等の雑所得にかかる特別徴収(年金天引き)の場合

令和5年度から引き続き年金天引きとなる方は、令和6年10月支払分の年金より天引きされる税額から定額減税を行い、控除しきれない場合は、12月支払分以降の税額から順次控除を行います。

※令和6年度から年金天引きが開始・再開される方は、(3)普通徴収の第1期分(令和6年6月分)の税額から定額減税を行い、控除しきれない場合は、第2期分から控除を行います。なお、第2期分でも控除しきれない場合は、令和6年10月分以降の年金より天引きされる税額から順次控除を行います。

(3)普通徴収(納付書や口座振替等)の場合

第1期分(令和6年6月分)の税額から定額減税を行い、第1期分から控除しきれない場合は、第2期分以降の税額から順次控除を行います。

個人住民税の定額減税リーフレット (PDFファイル: 116.1KB)

※減税しきれない場合は、別途給付金(調整給付)が支給されます。給付金の詳細については、下記のリンク先でご覧ください。

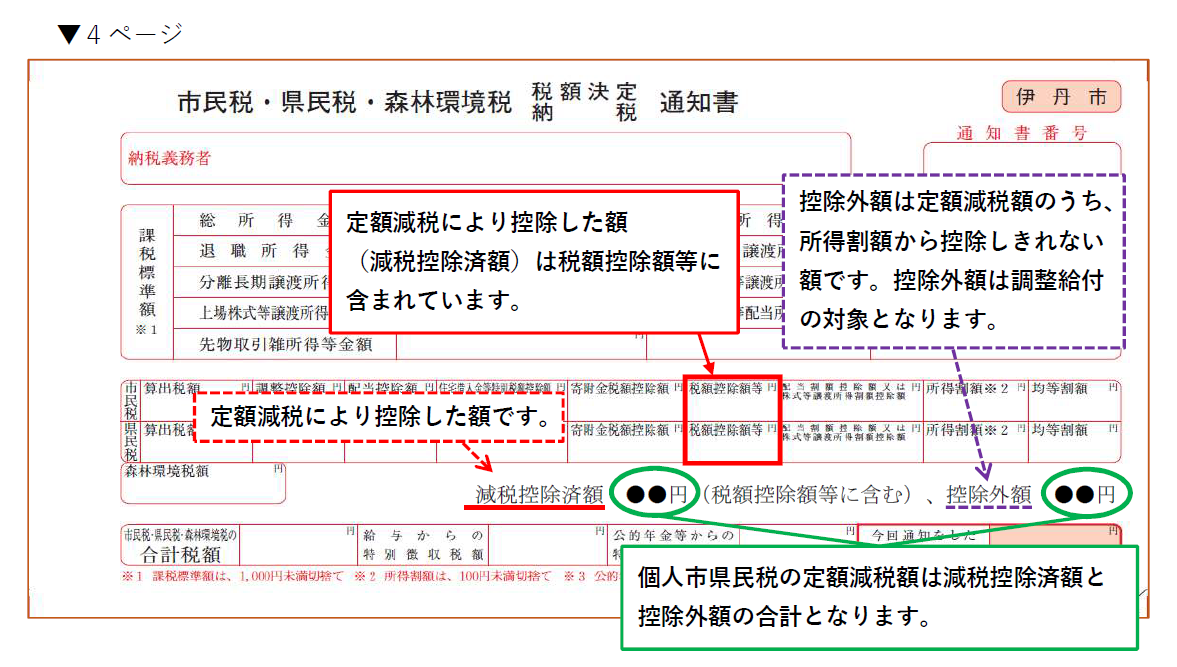

定額減税の適用状況の確認方法について

定額減税額は、個人市県民税の各種通知書において確認することができます。

(1)給与からの特別徴収の場合(令和6年5月下旬頃 お勤め先から配付)

「令和6年度 給与所得等に係る市民税・県民税・森林環境税 特別徴収税額の決定通知書(納税義務者用)」のイメージ

定額減税の適用状況の確認方法について(給与特徴) (PDFファイル: 481.5KB)

(2)公的年金からの特別徴収・普通徴収の場合(令和6年6月10日送付)

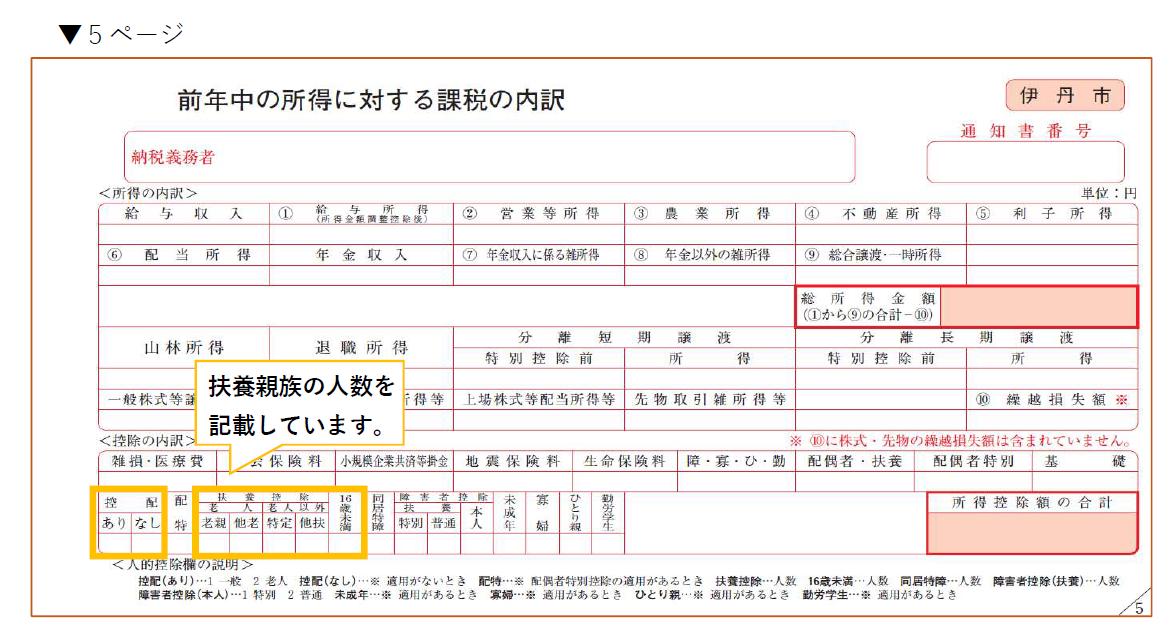

「令和6年度 市民税・県民税・森林環境税 税額決定通知書」のイメージ

定額減税の適用状況の確認方法について(普通徴収) (PDFファイル: 604.6KB)

その他

- 定額減税の特別控除は、他の税額控除の額を控除した後の所得割額に適用します。

- ふるさと納税の特例控除額の控除上限額を計算する際に用いる所得割額は、定額減税の特別控除が適用される前(調整控除後)の額となります。

この記事に関するお問い合わせ先

財政基盤部税務室市民税課

〒664-8503伊丹市千僧1-1(市役所2階)

電話番号072-784-8022 ファクス072-784-8029

市民サービスの品質向上のため、通話内容を録音しています。

更新日:2024年12月03日