ふるさと寄附金(地方公共団体への寄附)控除について

地方公共団体に寄附をされた場合の寄附金税額控除のご案内

納税者のみなさんが、出生地や過去の居住地に限らず、その地域に貢献したいと考える地方公共団体に対して、平成23年1月1日以降に寄附をされた場合に、所得税と合わせて2千円(適用下限額)を超える額を全額控除します。

(注意1)対象寄附金の上限額は、寄附された方の総所得金額等の30%になります。

(注意2)市県民税からの税額控除のうち特例控除額の上限は個人市県民税所得割額の

20%になります(平成27年1月1日以降に支出する寄附金が対象)。

(注意3)ふるさと寄附金控除の対象となる寄附金が、総務大臣が指定する自治体に対する

寄附金に限定されます(令和元年6月1日以降に支出する寄附金が対象)。

寄附金税額控除

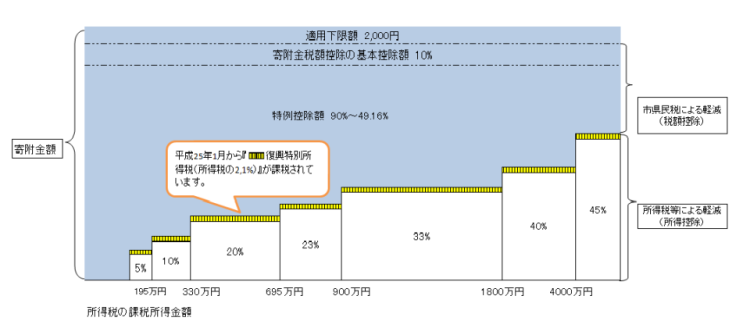

地方公共団体に対する寄附金に適用される税額控除については、市県民税あわせて10%の基本控除額に加えて、所得税の限界税率に応じて90%から44.055%の特例控除額が加算されます。

寄附金税額控除の例

給与収入700万円で夫婦2人の世帯が3万円の寄附をした場合

(所得税率 20%、 所得控除額 136万円)

30,000円(寄附金)-2,000円(適用下限額)= 28,000円(対象額)

所得税所得控除分

28,000円×20%=5,600円 … (1)

復興特別所得税所得控除分

(1)×2.1%=118円 … (2)

個人市県民税の基本税額控除額

28,000円×10%= 2,800円 … (3)

個人市県民税の特例控除額 (個人市県民税の所得割の2割が限度)

28,000円×(100%-10%-20%×1.021)=19,482円 … (4)

地方公共団体への寄附金による税負担の軽減額

28,000円 … (1)+(2)+(3)+(4)

(うち住民税の税額控除額: 22,282円)

このケースの場合、3万円から適用下限額(2千円)を除いた全額が税負担の軽減額になります。

給与所得者の所得段階別寄附金上限額の例

(出典:総務省|ふるさと納税ポータルサイト)

この記事に関するお問い合わせ先

財政基盤部税務室市民税課

〒664-8503伊丹市千僧1-1(市役所2階)

電話番号072-784-8022 ファクス072-784-8029

市民サービスの品質向上のため、通話内容を録音しています。

更新日:2021年03月31日